'레버리지 ETN' 투자시 유의해야 할 사항.

- Report

- 2018. 10. 26.

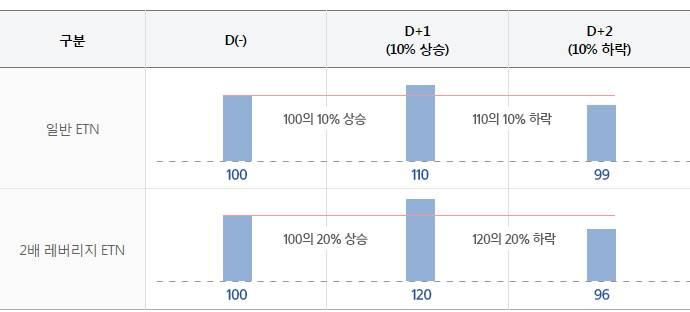

레버리지/인버스 ETN은 일간수익률의 배수를 추구합니다.

- 레버리지/인버스 ETN은 누적수익률이 아닌 일간수익률의 배수 수익률을 추구합니다.

따라서 일반 ETN이 D+1일 10% 상승 후 D+2일 10% 하락해 수익률이 -1%가 된 경우, 2배 레버리지 수익률은

-2%가 아닌 -4%가 됩니다.

- ※ 인버스 레버리지 ETF는 일간수익률의 역의 배수 수익률을 추구합니다.

레버리지 ETN 롤오버 비용은 일반 ETN보다 높습니다.

- 1개 선물 계약이 필요한 일반 ETN에 비해 레버리지 ETN은 더 많은 선물 계약이 필요하기 때문에

롤오버 비용 역시 추가로 소요됩니다.

| 구분 | 일반 ETN | 2배 ETN |

|---|---|---|

| 운용액 | 100 | 100 |

| 자산구성 | 선물 1계약 * 1계약당 100 가정 | 선물 2계약 * 2계약당(100+100) |

| 롤오버 비용 | 2 * 계약당 2로 가정 | 4 * 계약당 2로 총 4(2+2) |

- ※ 선물의 경우 레버리지로 투자금액보다 더 큰 포지션을 취할 수 있습니다.

※ 이해를 돕기 위해 단순화한 모델이며 상품별 특성 및 상황에 따라 차이가 있을 수 있습니다.

레버리지/인버스 ETN은 장기투자 목적의 상품이 아닙니다.

- 레버리지/인버스 ETN은 일간수익률의 배수를 추구하는 전략과 높은 비용이 수익률에 반영되는 구조 때문에 기초자산 횡보 시에도 장기 보유하면 손실이 발생할 수 있습니다. 따라서 레버리지/인버스 ETF는 일반 주식처럼 바이 앤 홀드(Buy & Hold) 전략으로 투자하기 적절한 상품이 아니며, ① 단기 투자 시 또는 ② 상승이나 하락 추세가 분명할 때에 한해 활용하시기 바랍니다.

롤오버 비용은 ETN 성과를 낮아지게 합니다.

- 원유나 천연가스 등 원자재 선물을 기초자산으로 하는 ETN은 선물 만기 시 근월물을 팔고 원월물을 사는 포지션

이월(롤오버)을 시행하는데, 이때 근월물과 원월물 가격이 일치하지 않아 발생하는 손익을 롤오버 비용/수익이라고 합니다. 특히, 원월물 가격이 근월물보다 비싼 콘탱고(Contango) 시 발생하는 비용은 ETN 성과를 기대보다 낮아지게 하는데 이 비용은 운용과정에서 시장 상황에 따라 발생하기 때문에 고시되지 않고, 발생시기 또한 사전에 인지하기 어렵습니다.

국내주식형 이외의 ETN 매매차익 및 배당은 종합과세 대상입니다.

- 원유나 천연가스 등 원자재 선물을 기초자산으로 하는 ETN을 포함하여 국내주식형 기초자산이 아닌 경우 ETN의 매매차익 및 배당은 15.4% (지방세 포함)의 배당소득세가 원천징수됩니다. 또한 은행이자나 국내주식의 배당처럼 다른 금융소득과 합산하여 2천만 원 초과 시 금융소득종합과세대상이 됩니다. 금융소득종합과세가 걱정되신다면, 국내주식형 이외의 ETN 거래 전 기초자산의 종류 등 상세한 상품정보 등을 살펴보셔야 합니다.

'Report' 카테고리의 다른 글

| 중국 위안화의 점진적인 약세 유지. 안정적인 박스권 유지전략 고수할 듯. (2) | 2018.10.31 |

|---|---|

| ELW 교육자료. (0) | 2018.10.30 |

| 2018년 가계부채 보고서 - 키움증권 (0) | 2018.10.30 |

| 한국 거래소 시장 동향. - 유가, 금등의 시장 동향 보고서를 읽어 볼수 있다. (0) | 2018.10.25 |

| 미국 및 중국 금융시장 위험요인에 대한 월가 시각. -국제금융센터 (0) | 2018.10.24 |

| 가능성 낮아진 유가 100$ 시나리오. - 이 보고서의 의견에 동의 합니다. (0) | 2018.10.24 |

| 남중국해는 잊어라. 금리만 올리면 중국은 끝난다. - 그리고 중국에 관련된 다른 블로그 글. (0) | 2018.08.15 |